美股开盘铃声响起的那一刻,稀土概念股就如同被点燃的火药桶般瞬间爆发——USA Rare Earth股价一度暴涨超过15%,American Resources紧随其后大涨超9%,就连一向稳健的MP Materials也未能免俗,涨幅突破3%。

这不是普通的市场波动,而是一场酝酿已久的战略布局终于浮出水面的信号。在这个看似平静的夜晚,一则消息如石投湖心,激起千层浪:

美国政府正在商讨设立一只规模达50亿美元的矿业投资基金。

这个数字背后,隐藏着怎样的战略考量?又将如何重塑全球稀土产业的格局?

要理解这50亿美元的份量,我们必须先理解“稀土”二字的真正含义。它并非字面意义上的“稀有土”,而是17种化学元素的总称。在现代工业体系中,它们是无可替代的“维生素”。从您我手中的智能手机、驱动电动汽车的高性能电机,到捍卫国家安全的F-35战斗机雷达系统和精确制导导弹,稀土元素无处不在。没有它们,整个高科技产业的大厦将面临基石崩塌的风险。

然而,这根维系着全球科技命脉的“维生素”,其供应链却呈现出一种极度不均衡的脆弱状态。美国地质调查局(USGS)2024年的数据显示,全球已探明的稀土氧化物储量中,中国独占约4400万吨,占据了全球近半壁江山。相比之下,美国的储量仅为190万吨。这种巨大的储量差距,直接导致了美国在整个稀土供应链上,特别是技术要求更高的重稀土领域,长期处于被动且高度依赖进口的局面。

时间倒回到十年前,当我国稀土产量占据全球98%的份额时,很少有人能想象到今天的局面。

彼时的美国,对这些被誉为"工业维生素"的17种元素似乎并不太在意,更多地依赖于进口来满足自身需求。然而,正如历史总是充满讽刺一样,当地缘政治风云变幻,当科技竞争白热化,美国人突然发现,他们在这个关键领域已经被远远甩在了后面。

美国稀土矿商MP Materials近期表示,美国国防部同意购买该公司4亿美元的优先股,将成为该公司的最大股东。这个消息在今年7月传出时,业内人士就已经嗅到了不寻常的味道。

一向奉行市场至上原则的美国政府,竟然直接入股私人企业,这在和平时期几乎是闻所未闻的。

根据彭博社援引知情人士的消息,美国国际开发金融公司(DFC)正与总部位于纽约的私募巨头Orion Resource Partners进行谈判,拟成立一家合资企业。这个看似技术性的金融安排,实际上承载着美国重塑全球矿产供应链的雄心壮志。

管理约80亿美元资产的Orion Resource Partners此前曾与主权财富基金合作,目前正在关注刚果民主共和国的交易——该国是全球最大的钴供应国。拟议中的美方合作模式将与此前类似,双方各出资一半,共同组成50亿美元总规模。这种"政府搭台、资本唱戏"的模式,既保持了市场化运作的效率,又确保了国家意志的贯彻。

50亿美元,这个数字本身就足以说明问题的严重性。要知道,这将是DFC有史以来最大的一笔承诺,也是美国迄今在确保关键矿产供应方面潜在的最大动作。但这个数字的意义远不止于此——它代表着美国对现有供应链体系的深度焦虑,以及对未来科技竞争主导权的强烈渴望。

2017年以后,受下游新能源产业需求带动,全球稀土产量大幅上扬,我国稀土产量虽然翻倍,但在全球市场的份额已从2010年的98%降至2022年的70%。表面上看,这似乎是一个好消息——供应来源的多元化降低了依赖风险。但从另一个角度来看,这也意味着竞争的加剧和供应链的重构正在加速进行。

作为稀土产业的传统王者,我们在这个领域的统治地位毋庸置疑。从内蒙古的白云鄂博到江西的赣南大地,从四川的冕宁到福建的龙岩,稀土矿藏遍布大江南北。

不仅如此,我国还建立了从开采、分离、冶炼到应用的完整产业链,这是其他国家短期内难以复制的核心竞争优势。

然而,优势的背后也隐藏着挑战。

稀土概念股走强,中国稀土、北方稀土以及盛和资源过去几个月都有不错的涨幅。股价的波动反映出市场对行业前景的复杂情绪——既有对需求增长的乐观期待,也有对竞争加剧的担忧。

更为重要的是,随着全球绿色转型的加速,稀土需求正在经历爆发式增长。

从风力发电机的永磁材料到电动汽车的驱动电机,从智能手机的微型元件到国防装备的精密器件,稀土元素几乎无处不在。

这种需求的急剧增长,既为我国稀土产业带来了巨大机遇,也加剧了供应链的紧张程度。

美国的稀土战略可以用"内外兼修"四个字来概括。

对内,通过政府直接投资和政策扶持,努力重建本土稀土产业链;对外,则通过与盟友合作,构建多元化的供应网络。

MP Materials的成功上市和快速发展,就是美国内部战略的典型体现。这家公司拥有美国唯一一座正在运营的稀土矿,位于加州帕斯山,距离拉斯维加斯约60英里。该公司表示,五角大楼的投资收益将用于扩大MP的稀土加工能力和磁铁生产。

在对外合作方面,美国的动作同样频繁。今年5月,特朗普访问沙特期间,美沙双方签署了一份关于关键矿产合作的谅解备忘录。根据该备忘录,美国稀土企业MP Materials与沙特阿拉伯国家矿业公司Ma'aden将共同开发沙特阿拉伯的稀土供应链,涵盖从矿山开采到稀土磁体生产的完整产业链。

欧洲人向来以理性著称,但在稀土问题上,他们的表现同样充满了急迫感。

近日欧盟委员会发布题为《对欧盟生死攸关的原料》的报告,提出欧盟稀有矿产原料短缺预警及对策。

报告在分析41种矿产资源对经济的影响和供应风险的基础上,将其中14种重要矿产原料列入"紧缺"名单。

这份报告的标题本身就足以说明问题的严重性——"生死攸关"四个字,在外交辞令中极为罕见。

它反映出欧盟对现有供应链脆弱性的深度担忧,以及对未来产业竞争力的强烈危机意识。

全球第二大稀土资源储量国越南,2022年稀土产量涨了10倍,并在2023年拿到了第二大稀土产量国美国对其稀土产业的扶持承诺。

越南的崛起,为全球稀土供应格局增添了新的变数。这个东南亚国家凭借丰富的稀土资源和相对较低的生产成本,正在成为各方争夺的焦点。

不仅如此,澳大利亚、加拿大等传统盟友也在加快稀土产业的发展步伐。他们不仅拥有丰富的资源储量,更重要的是在政治上与美国高度一致,这为构建"去中国化"的供应链提供了可能。

随着科技的发展,稀土的应用领域正在不断扩展。传统的应用领域如永磁材料、催化剂、荧光粉等仍然是主要需求来源,但新兴应用正在快速增长。

在新能源领域,稀土永磁材料是风力发电机和新能源汽车驱动电机的核心组件。据统计,一台风力发电机需要消耗约600公斤的稀土永磁材料,而一辆电动汽车则需要约2-5公斤。随着全球能源转型的加速,这些领域的需求将呈现爆发式增长。

在国防军工领域,稀土更是不可替代。从精确制导武器到雷达系统,从卫星通信到电子对抗,稀土元素的作用举足轻重。这也是为什么美国将稀土列为关键矿产,并大力推动供应链安全的重要原因。

面对供应链的不确定性,回收利用正在成为各国关注的焦点。通过技术创新,从废旧电子产品、报废汽车、工业废料中回收稀土元素,不仅可以缓解供应压力,还能减少环境污染。

日本在这方面走在了前面。

通过先进的回收技术,日本已经能够从废旧电子产品中高效提取稀土元素。这种"城市矿山"的概念正在得到越来越多国家的重视。

美股稀土概念股的大涨,无疑为投资者带来了丰厚的回报。但在狂欢的背后,我们需要保持理性的分析。

从长期来看,稀土行业确实面临着巨大的发展机遇。全球绿色转型、数字化转型的加速,为稀土需求提供了强劲的增长动力。但同时,供应链的重构、技术的更新换代、环保要求的提高,也给行业带来了新的挑战。

当前的市场环境可以用"复杂多变"四个字来概括。

地缘政治风险、供应链重构、技术更新换代、政策变化等因素相互交织,为投资决策带来了前所未有的挑战。

在这种情况下,传统的投资方法和思路可能已经不够用了,投资者需要更加专业的知识和更加精准的工具。

稀土行业的投资就是一个典型的例子。这个行业既涉及到地质勘探、采矿工程等技术层面,又涉及到国际贸易、地缘政治等宏观层面,还涉及到新材料、新能源等应用层面。没有系统性的专业知识,很难准确把握投资机会和风险。

在这样的背景下,期货和期权等衍生品工具的重要性日益凸显。

它们不仅可以为投资者提供风险对冲手段,还可以为投资策略的实施提供更多的灵活性。

比如,当看好稀土板块的长期前景,但担心短期波动过大时,投资者可以通过期权策略来降低风险;当需要在不同时间点进行布局时,期货合约可以提供更好的流动性和成本效率。

但是,这些工具的使用并不简单,需要投资者具备扎实的理论基础和丰富的实践经验。

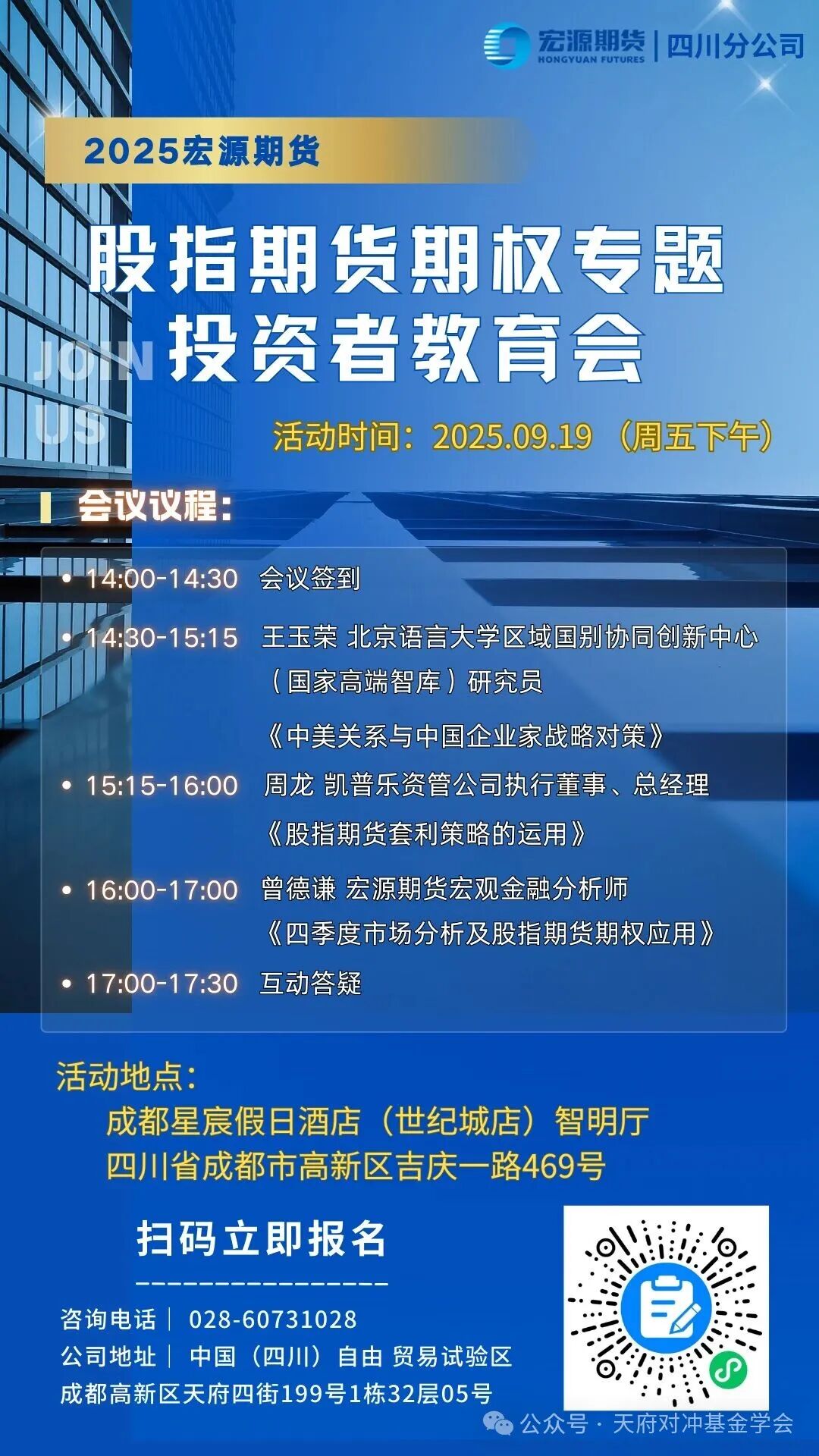

2025年9月19日(周五)下午,这不是一次普通的活动,而是一个深入了解当前市场环境、掌握专业投资工具的绝佳机会。

活动安排紧密而丰富:

这样的安排既有宏观分析,又有具体策略;既有理论讲解,又有实践指导。对于想要在复杂市场环境中获得投资优势的朋友来说,这样的机会可遇而不可求。

稀土风云的背后,是一个时代的变迁;投资机遇的把握,需要专业知识的支撑。在这个充满变化和机遇的时代,持续学习不仅是一种选择,更是一种必须。

素材来源官方媒体/网络新闻

阅读 80